ГИИС: схемы отмывания и легализации должны уйти в прошлое

Консультант ООО "ДРАГМЕТКОНСАЛТ"

Другие публикации эксперта:Сколько новаций пришло к ювелирам в последнее время: спецучет в ГИИС, маркировка, лицензирование, введение категорий рисков, изменения в КоАП. И это только по законодательству о ДМДК.

На наших вебинарах ювелиры часто задают вопросы: за что, за какие такие прегрешения нам это все?

Напомню, что тема реализации риск-ориентированного подхода в части противодействия незаконным финансовым операциям в сфере производства, переработки и обращения драгоценных металлов и драгоценных камней была поднята еще в 2017 году. Итогом работы стал проект оценки рисков отмывания доходов в секторе ДМДК, подготовленный ФКУ «Пробирная палата России» совместно с Минфином России.

Например, были выявлены риски для производства ювелирных изделий и розничной торговли:

– легализация драгоценных металлов из теневого незаконного оборота;

– незаконный ввоз ювелирных изделий иностранного производства с последующим клеймением в инспекциях пробирного надзора под видом продукции собственного производства и дальнейшей реализацией через легальные розничные сети;

– клеймение ювелирных изделий фальшивым клеймом;

– реализация ювелирных изделий без оттисков пробирных клейм или с оттисками фальшивых пробирных клейм, ввезенных на территорию РФ контрабандным путем.

Выявленные оценки рисков отмывания доходов в секторе ДМДК были направлены в Росфинмониторинг и в 2018 году включены в отчет о национальной оценке рисков. Согласно отчету, сектор ДМДК (ювелирная отрасль) характеризуется повышенным уровнем риска легализации преступных доходов. Уязвимость сектора обусловлена недостаточным уровнем исполнения законодательства участниками отдельных сегментов сектора. Отмечается повышенный уровень угрозы совершения таких правонарушений, как использование нелегальных и полулегальных способов ухода от уплаты налогов, в том числе НДС, незаконная добыча драгоценных металлов, незаконный аффинаж ДМ, контрабанда драгоценных камней.

В связи с этим отмечена необходимость совершенствования мер ответственности и государственного контроля.

Вот и ответ на вопрос «за что?».

Чтобы активно противодействовать преступным схемам, необходимо, как говорится, «знать врага в лицо». Наши слушатели часто просят рассказать о «приемах» тех самых «участников отдельных сегментов сектора».

Итак, вот некоторые схемы, которые выявлялись в ходе проверок.

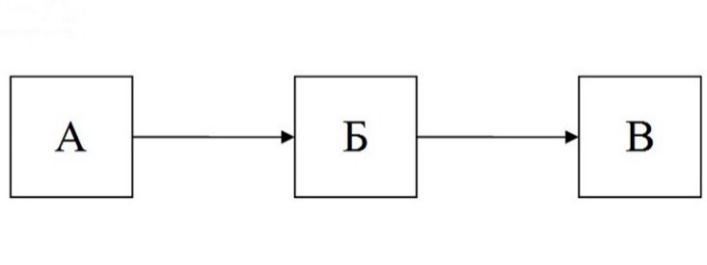

Схема 1

Между фирмами А и Б заключается договор купли-продажи драгоценных камней (партии бриллиантов) с особыми условиями по оплате – отсрочка платежа на значительный срок (до 12 месяцев).

Фирма Б перепродает товар фирме В.

Обязательства по оплате фирмой Б фирме А выполняются в незначительном размере (≈5%) либо не выполняются вообще.

Фирма А исчезает до наступления окончательного срока оплаты. Откуда фирма А получила товар, остается неизвестно.

Задолженность фирмы Б перед фирмой А через определенное время списывается либо фирма Б также исчезает.

Легализованный товар используется фирмой В – законопослушным изготовителем ювелирных изделий.

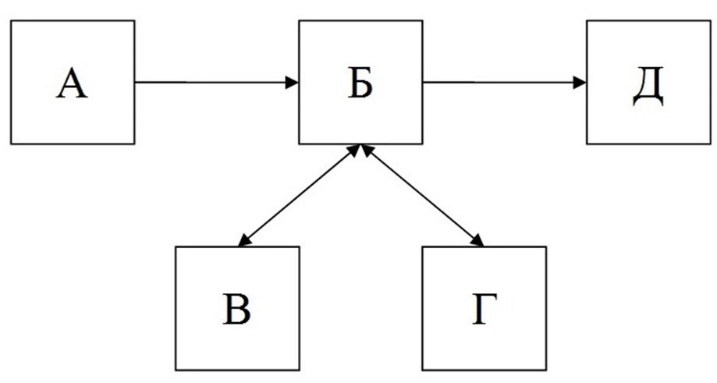

Схема 2

Между фирмами А и Б заключается договор поставки радиоэлектронного лома, содержащего золото (якобы радиоэлектронных блоков с содержанием золота около 5%; указанное содержание золота не соответствует характеристикам типового радиоэлектронного лома, кроме того, отсутствуют другие ДМ, характерные для такого вида сырья). Оплата осуществляется по полной рыночной стоимости золота (что также невозможно, т.к. стоимость золота в радиоэлектронном ломе, как правило, составляет 5–35% от стоимости чистого золота).

Фирма Б состоит на спецучете в том числе на переработку лома и отходов драгоценных металлов, однако собственная производственная база отсутствует.

Фирма В (из другого региона, на спецучете не состоит) оказывает услуги фирме Б по первичной переработке ЛОДМ в высокопробный (≈25%) золотосодержащий полупродукт (якобы платы, радиоэлементы; процент содержания золота также завышен в несколько раз относительно типового лома). Оплата услуг по переработке не производится.

Фирмы А, Б, В аффилированы одному лицу.

Аффинажный завод Г аффинирует полученный от фирмы Б полупродукт на давальческой основе. При этом, по данным входного контроля аффинажного завода Г, на переработку поступили слитки неправильной формы с содержанием золота 98–99% (а не платы и радиоэлементы).

Аффинированное золото фирма Б продает банку Д.

Полученная от банка Д сумма за реализованное золото не покрывает расходы фирмы Б на покупку ЛОДМ (оплата фирме А) и аффинаж (оплата заводу Г), даже без учета затрат фирмы В, т.е. вся операция не имеет очевидного экономического смысла.

Золото неизвестного происхождения в больших количествах легализовано.

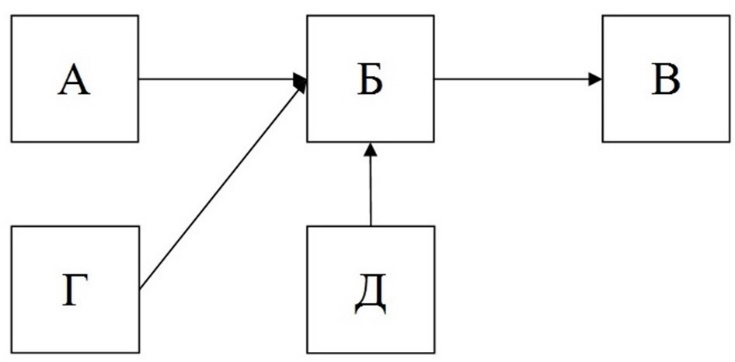

Схема 3

Комитент А сдает в магазин Б, в котором является учредителем и руководителем (хозяином), ювелирные изделия с фальшивыми оттисками государственного пробирного клейма и незарегистрированными именниками в большом количестве.

Деньги за проданные изделия магазин Б комитенту-хозяину А не выплачивает, показывая в бухгалтерском балансе кредиторскую задолженность (более 30 млн руб.).

Хозяин А берет из кассы магазина Б наличные денежные средства в значительных объемах якобы на хозяйственные нужды («покупка карандашей»). Схема изъятия наличности следующая: при накоплении в кассе магазина Б наличности больше установленного лимита по кассе хозяин А возвращает ранее полученную на хозяйственные расходы сумму (например, 97 млн руб.) и тут же берет новую сумму (например, 99 млн руб.). За полтора года магазин Б ни разу не переводил деньги из кассы на расчетный счет. В бухгалтерском балансе магазина Б показывается дебиторская задолженность (более 100 млн руб.). При условии незначительного срока деятельности фирмы Б (по этому же адресу регистрируются новые юридические лица или предприниматели) дебиторская и кредиторская задолженности оказываются неисполненными.

Аналогичные ювелирные изделия с фальшивыми оттисками государственного пробирного клейма и незарегистрированными именниками поступают от комитента Г (от неизвестного физического лица, пользующегося утерянным паспортом Г; предположительно, паспортом Г пользуется хозяин А).

Фальшивые ювелирные изделия фирма Б реализует в розничной торговле законопослушным покупателям В.

Добросовестные поставщики ювелирных изделий Д испытывают трудности с получением денег от магазина Б за поставленный товар, т.к. на расчетном счете магазина Б денег практически нет.

Схема 4

Фирма А (из другого региона) является единственным поставщиком ювелирных изделий в фирму Б. Стоимость поступающих ювелирных изделий необоснованно занижена; по некоторым позициям стоимость ювелирного изделия даже ниже стоимости золота и бриллиантов, из которых оно изготовлено.

Магазин Б делает торговую наценку от 300 до 1500% (стоимость изделий увеличивается в 4–16 раз). Система налогообложения – ЕНВД.

Ювелирные изделия фирма Б реализует в розничной торговле. Покупатели Д – законопослушные граждане.

Полученная сверхприбыль помимо зарплаты и аренды расходуется на скупку ювелирных изделий и лома от населения В.

Скупленные ценности реализуются фирме Г. Между фирмами Б и Г заключается договор поставки (купли-продажи) скупленных ценностей с отсрочкой платежа на 12 месяцев. Обязательства по оплате фирмой Г фирме Б не выполняются. Фирма Г исчезает до наступления срока оплаты. Каждые 3 месяца появляется новая фирма Г. Дебиторская задолженность списывается.

Предположительно, фирмы А, Б, Г принадлежат одному хозяину.

Схема 5

Организация встает на специальный учет в качестве изготовителя ювелирных изделий. Фактически производственная база отсутствует либо не приспособлена для изготовления изделий, предъявляемых на клеймение. На нелегально ввезенных из-за рубежа ювелирных изделиях ставятся именники Организации. Имеющиеся иностранные знаки сполировываются. Изделия легально клеймятся в инспекции пробирного надзора и реализуются добросовестным приобретателям.

Некоторые из описанных выше схем были достаточно распространенными и встречались неоднократно. Это и могло послужить основанием для описанных в начале статьи изменений законодательства.

Искренне надеюсь, что с введением маркировки и системы прослеживаемости драгоценных металлов, драгоценных камней и изделий из них при их обращении описанные схемы уйдут в прошлое, а ювелирный бизнес станет прозрачнее.

Поделиться статьей:

Материал подготовлен на основе вопросов микропредприятий в отраслевых telegram-чатах журнала "Экспо-Ювелир". С 01 февраля 2024 года для организаций и индивидуальных предпринимателей (ИП), осуществляющих скупку, куплю-продажу драгоценных металлов, драгоценных камней, ювелирных …

Евгений Дъяченко

Евгений Дъяченко

Данный материал составлен как для начинающих коллег в ювелирной отрасли, так и для индивидуальных предпринимателей в статусе микропредприятий на рынке ДМДК с целью обмена опытом. Основные требования и ответственность за …

Евгений Дъяченко

Оставить комментарий